Taxa de juros em empréstimo para pessoa jurídica: entenda o custo do crédito

Se você está planejando expandir o seu negócio e precisa de uma ajudinha para sustentá-lo ou vai começar a empreender, provavelmente está considerando recorrer a um empréstimo, não é mesmo?

Pois saiba que você não está sozinho. Apenas entre julho e agosto de 2022, mais de R$ 20 bilhões foram liberados em crédito para cerca de 221 mil micro e pequenas empresas. Esse dado considera apenas os empréstimos feitos por via do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte - Pronampe.

Ou seja, a solicitação de crédito pode ser uma das melhores práticas de captação de recursos financeiros para o seu planejamento e objetivo, mas qual a taxa de juros de empréstimo para pessoa jurídica que você irá encontrar por aí?

Basicamente, o juros é o “preço” que o tomador de empréstimo precisará pagar para a instituição que concedeu determinada linha de crédito.

Segundo uma pesquisa feita pela Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), o crédito para pessoa jurídica está 45% mais caro.

A constatação da Anefac considera o intervalo entre o início de 2021 e meados de 2022. Para a Associação, esse encarecimento do crédito é consequência do ciclo de alta da Selic, que é a taxa básica de juros básica da nossa economia.

Entre março de 2021 a setembro de 2022, a Selic saltou de 2% ao ano para 13,75%. Com isso, o juro médio para as empresas passou de 41,2% para 59,92% ao ano.

Tendo isso em vista, planejar e analisar essas taxas presentes em um empréstimo empresarial é muito importante, não só para a saúde financeira da sua empresa, mas para que haja ciência em relação aos deveres a serem cumpridos.

Então, para saber mais sobre taxa de juros de empréstimo, tipos, como são cobradas e formas de pagamento continue lendo esse artigo.

Nas próximas linhas, vamos te mostrar como você pode decidir qual a melhor taxa de juros para empréstimo. Além disso, você confere quais são as principais opções disponíveis no mercado para você ter acesso a linhas de crédito para o seu modelo de negócio.

Taxa de juros de empréstimo para pessoa jurídica: como são cobradas?

Sabemos que as taxas de juros tem impacto direto no custo total do empréstimo e das parcelas que serão pagas. Mas como elas são cobradas?

Existem diversos fatores que constituem uma taxa de juros de empréstimo, que vão desde o cenário econômico do país até a política de crédito — que pode ser a soma de três valores: o custo de aquisição do cliente, a taxa de retorno do investidor e o custo da venda.

Além disso, muitas instituições financeiras se resguardam adicionando valores que representem possíveis riscos de crédito ou inadimplência. É claro, geralmente as taxas de juros são cobradas também de acordo com o prazo de pagamento do empréstimo, e em dois modos:

- Simples: como o próprio nome sugere é muito simples de entender, a taxa definida é aplicada mensalmente em cima do valor da parcela.

- Composto: onde você irá pagar juros sobre juros, ou seja, são aplicados juros acumulados sobre o valor que ainda está em aberto no empréstimo.

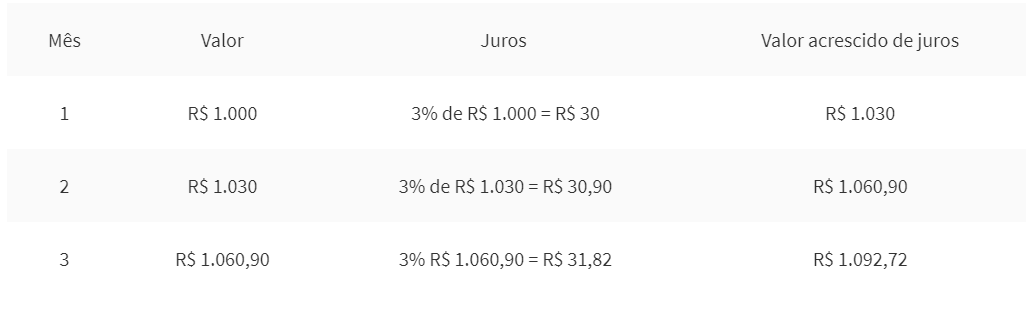

Imagine o seguinte exemplo: você pegou um empréstimo para ME de R$ 1.000 com uma instituição financeira e, por consequência de uma forma de pagamento mais estendida (18 meses), as taxas de juros de empréstimo (3%) serão cobradas de modo composto. Ou seja, você pagará juros sobre juros.

Mas e agora? Quer ter uma ideia de quanto poderá pagar? Veja abaixo o exemplo dos três primeiros meses:

Taxa composta mensal será calculada em cima do valor inicial (R$ 1.000)

(+) Taxa de juros de empréstimo acordada (3%)

(+) Taxa de juros sobre os juros cobrados no mês anterior (3% dos 3% de juros pagos)

Taxa de juros sobre os juros cobrados no mês anterior (3% dos 3% de juros pagos)

Quer saber como você mesmo pode calcular a taxa do seu empréstimo? Então, assista o vídeo abaixo do canal do YouTube Negócios da Prática.

O que é o Custo Efetivo Total (CET) do empréstimo?

Ao recorrer a uma empresa que empresta dinheiro, você precisará arcar com os custos dessa operação. Na prática, isso significa que a empresa não vai, de puro e simples “bom grado”, conceder uma linha de crédito e esperar que você devolva o mesmo montante emprestado.

Como você bem viu no tópico anterior, é cobrada uma taxa de juros, que serve como uma remuneração cobrada pela instituição financeira. Mas, além dos juros, existem outros fatores que, juntos, compreendem o Custo Efetivo Total (CET).

Antes de recorrer a uma linha de crédito, você precisa ficar atento ao CET, o qual vai além da cobrança de juros.

O CET nada mais é do que o valor total de uma negociação. Ou seja, contêm todos os encargos, taxas e despesas (Juros + Taxas + Encargos + Tributos + Seguros) de um empréstimo.

Em outras palavras, o CET é a soma de custos que será apresentado ao cliente, em forma de um porcentual anual, mas atenção, o valor do Custo Efetivo Total deve ser especificado no contrato do empréstimo.

Como calcular o CET?

A Resolução n° 3.517 do Conselho Monetário Nacional, de 2017, determina que o cálculo do Custo Efetivo Total de empréstimo seja feito a partir da seguinte fórmula:

Sendo:

- FC0: é o valor do crédito concedido sem incidência de despesas e tarifas antecipadas;

- FCj: são todos os valores cobrados pelo crédito, como juros, tarifa de cadastro, taxa de renovação de cadastro, encargos, tributos, etc;

- J: tempo entre o pagamento das quantias periódicas e o desembolso inicial em dias corridos;

- N: prazo do contrato em dias corridos;

- dj: data do pagamento das quantias cobradas, sendo periódicos ou não (FCj);

- d0: data de liberação do empréstimo.

Como você pôde perceber, o cálculo do CET é bastante complexo. Geralmente, ele é feito em uma calculadora científica e por profissionais especialistas da área financeira.

Por isso, é obrigatório que o valor do CET esteja claramente descrito no contrato de empréstimo para que você possa ter total ciência de quanto esse crédito vai te custar.

Selic: como ela afeta a taxa de juros de empréstimo para ME?

Já que falamos das possíveis variantes que podem afetar o CET da taxa de juros de empréstimo, podemos dar uma atenção especial à taxa do Sistema Especial de Liquidação e Custódia - Selic.

A Selic é uma taxa básica da economia, usada como base para determinar as taxas de juros cobradas nos empréstimos de qualquer natureza, incluindo, é claro, a taxa de juros de empréstimo para pessoa jurídica.

Ou seja, conforme o cenário econômico do país oscila, com o aumento ou redução da inflação, existe um impacto direto e consequentemente uma mudança da taxa. Portanto, com uma variação na Selic, empréstimos, investimentos, consumo e até a cotação do dólar são afetados.

Por isso, antes de pedir o seu empréstimo vale analisar e consultar a taxa básica da economia.

Quer saber mais sobre a taxa Selic? Então dê uma conferida no vídeo abaixo:

- Se está pensando em outras alternativas para conseguir dinheiro para a sua empresa, que tal considerar a antecipação de recebíveis? Conheça mais sobre essa opção no nosso artigo e certifique-se de que é uma opção válida para você.

Como conseguir empréstimo para a minha empresa? 4 opções

Bom, agora que você já entendeu como funciona a cobrança da taxa de juros em empréstimo para pessoa jurídica, separamos aqui uma lista com as principais alternativas para você que busca por uma linha de crédito para o seu modelo de negócio.

Confira abaixo as opções mais comuns no mercado e escolha aquela que atenda melhor às suas expectativas e, claro, que tenha o menor custo.

1 - Fintechs de capital de giro

Se o motivo que o faz procurar por um empréstimo for o financiamento do capital de giro da sua empresa, saiba que existe no mercado fintechs especializadas em conceder crédito com essa finalidade.

As fintechs são empresas que prestam serviços financeiros por meio da tecnologia. A Gyra+, por exemplo, é uma fintech que oferece empréstimo online para outras empresas sem burocracia e com taxas de juros mais convidativas.

E se você é um empreendedor de pequeno ou médio porte, é importante lembrar que as fintechs são focadas em oferecer soluções de empréstimo para ME, com condições que cabem no seu orçamento.

Veja também: Microcrédito para MEI: saiba o que é, como funciona e descubra se ele pode ajudar a sua empresa em tempos de crise!

2 - Bancos tradicionais

Outra alternativa, dessa vez mais “conservadora”, para conseguir empréstimo são os chamados bancos tradicionais.

A maioria dessas instituições financeiras possuem programas específicos para atender às necessidades de crédito de empresas, incluindo as de pequeno e médio porte.

O principal ponto que conta a favor dos bancos tradicionais é justamente a reputação, a segurança e o tempo em que eles atuam no mercado. No entanto, o custo dos empréstimos concedidos por essas instituições tende a ser mais caro, especialmente quando falamos de bancos particulares.

A alta burocracia também é um ponto comumente observado nesses bancos. Apesar disso, em se tratando dos bancos públicos - que, em tese, tem como um de seus pilares a promoção do desenvolvimento econômico do país -, as condições de crédito podem ser mais convidativas.

3 - Bancos digitais

Os bancos digitais surgiram com a proposta de “modernizar” o mercado se serviços bancários transferindo todas as operações para um ambiente 100% online. Dessa forma, os custos repassados para os clientes tendem a ser menores do que os observados nos bancos tradicionais, incluindo a concessão de empréstimo.

Os bancos digitais são opções seguras, pois encontram-se regulamentados pelo Banco Central do Brasil. A burocracia é menor, assim como os juros. No entanto, pode ser que o valor liberado por essas instituições financeiras não atenda às suas expectativas.

4 - Marketplace lending

Os marketplaces lending são plataformas que conectam quem precisa de empréstimo a pessoas e empresa que empresta dinheiro.

Essa é uma boa alternativa para quem não obteve muito sucesso nas outras opções e que deseja negociar condições mais personalizadas. A transação é feita digitalmente e não existe intermédio de nenhum banco ou instituição financeira.

Veja também: Marketplace Empréstimo: descubra o que é e como isso pode ajudar seu negócio

Como saber qual a melhor taxa de juros para empréstimo para minha empresa?

Como pôde perceber, cada empresa que empresta dinheiro possui sua política de crédito e cobra uma taxa de juros de empréstimo diferente. Por isso, o que vale mesmo é comparar as condições oferecidas por cada instituição financeira antes de tomar sua decisão.

Afinal, quanto menor a taxa de juros, menor será o seu gasto, certo?

Gostou de saber mais sobre a taxa de juros de empréstimo para empresas? Quer investir na sua própria loja virtual ou ampliar as operações de uma loja já existente?

- Conheça os 5 tipos de empréstimos para empresas, aqui!

- Pretende se preparar ainda mais na horas de pedir seu empréstimo? Conheça esse passo a passo prático e ótimas dicas de “como conseguir crédito para a minha empresa?”.

Então consulte as condições de financiamentos que a Gyra+ oferece para empreendedores digitais atingirem todo o potencial do seu negócio.

Em três passos simples você pode ter aquela grana que precisa para investir mais no seu negócio:

- indique o valor de empréstimo que precisa, em quanto tempo deseja pagar e seu e-mail;

- conecte suas contas do Mercado Livre, Mercado Pago, SkyHub (B2W), Pagseguro, PayPal, Pagar.me, Conta Azul, Rede, Getnet, Cielo, Stone, Bling! ou Wirecard;

- a análise será realizada e, se aprovada, o dinheiro cai em até 72h na sua conta.

Solicite uma proposta agora mesmo e descubra o crédito que cabe no seu negócio.